- Con l’aumento dei tassi di interesse molti investitori si sono spostati sul monetario.

- La discesa dell’inflazione e i più alti rendimenti di partenza hanno migliorato le prospettive per l’obbligazionario.

- Gli investitori devono essere consapevoli dei rischi associati a sbilanciamenti o sovrappesi in portafoglio nella spasmodica ricerca di crescita.

"Resta forte la domanda di obbligazionario governativo e societario di alta qualità."

Portfolio Consultant, Vanguard, Europe

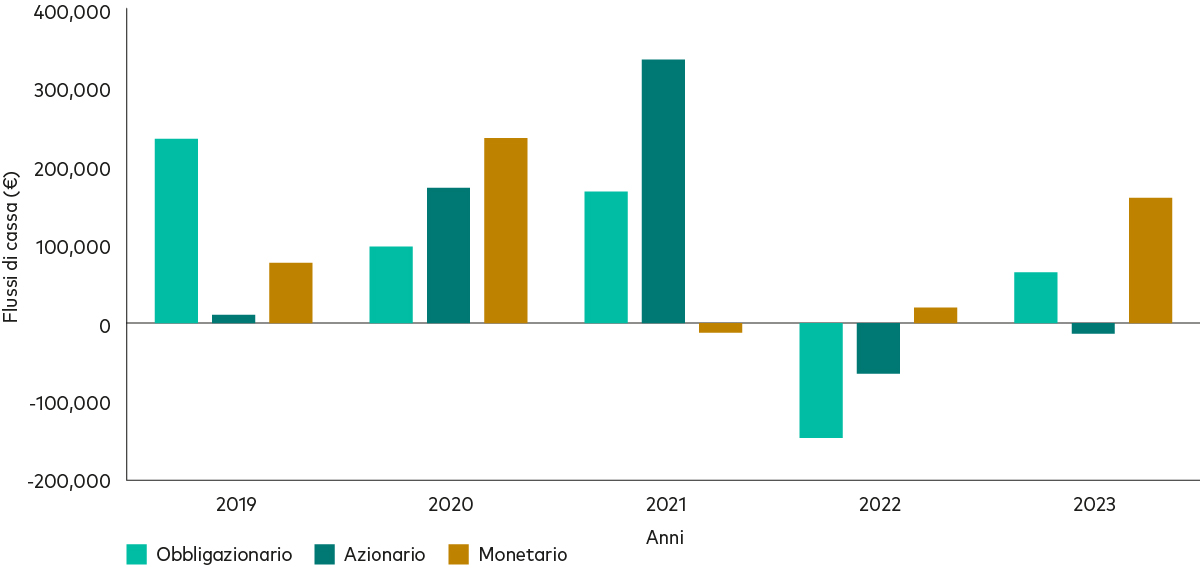

Dall’analisi del team Portfolio Analytics & Consulting (PA&C) di Vanguard sono emersi alcuni trend di asset allocation nei portafogli dei clienti nel passaggio a un contesto di tassi di interesse più elevati.

Il PA&C è il team globale Vanguard che offre servizi gratuiti di supporto ai consulenti in materia di portafoglio nell’ambito del nostro impegno a offrire valore agli investitori. Ogni anno analizziamo centinaia di portafogli dei clienti per individuare i driver di performance e le esposizioni su base aggregata, rilevando eventuali bias, gap, sbilanciamenti, sovrapposizioni e concentrazioni di posizioni al fine ultimo di aiutare i consulenti a costruire e mantenere portafogli allineati agli obiettivi e alla propensione al rischio dei clienti.

In questo articolo illustriamo i tre trend principali osservati nei portafogli dei clienti con riferimento allo scorso anno.

La trappola del monetario

Un tema predominante lo scorso anno, e anche nel 2022, è stata la fuga verso il monetario. A seguito dei rialzi dei tassi d’interesse da parte delle banche centrali per combattere l’inflazione, i tassi monetari sono aumentati e si sono registrati notevoli flussi verso strumenti di liquidità e forme assimilabili, come i fondi monetari.

Benché i fondi monetari talvolta possano rappresentare una ragionevole soluzione temporanea in fasi di aumento dei tassi o come parcheggio della liquidità in attesa di decidere come impiegarla, per un paio di motivi aver puntato sul monetario come investimento potrebbe avere allontanato i clienti dal conseguimento dei loro obiettivi finanziari.

Innanzitutto, con l’inflazione molto superiore al tasso di interesse corrisposto sui risparmi per tutto il 2023, la liquidità e i fondi monetari hanno registrato rendimenti negativi in termini reali. Inoltre, non solo il monetario non ha compensato gli effetti dell’inflazione ma ha rappresentato anche un costo opportunità. Infatti l’azionario globale è salito di quasi il 16%1 lo scorso anno (in termini nominali) e gli investitori che hanno mantenuto i propri investimenti, soprattutto nell’azionario, sono stati meglio remunerati rispetto a quelli che si sono spostati sul monetario.

Fonte: Morningstar, comprende fondi esteri, fondi di fondi, investimenti responsabili, fondi passivi. Non comprende fondi feeder. Dati di raccolta in euro. Dati dal 1° gennaio 2019 al 30 novembre 2023.

Il ritorno delle obbligazioni

Benché molti investitori abbiano puntato sul monetario nel 2023, nella parte finale dell’anno la raccolta dei fondi obbligazionari ha registrato una ripresa sulla spinta delle aspettative di tagli dei tassi ufficiali nella parte iniziale del 2024. A novembre e dicembre 2023 l’obbligazionario globale ha messo a segno i migliori rendimenti bimestrali dalla crisi finanziaria globale del 2008, guadagnando il 6,2%2.

Dopo il rally nella parte finale del 2023, il mercato obbligazionario ha registrato una parziale inversione di rotta a gennaio 2024 a seguito della correzione delle aspettative del mercato, che adesso sono più in linea con la previsione da tempo espressa da Vanguard di tagli dei tassi più probabili nella seconda metà del 2024.

Sebbene i prezzi non siano convenienti come erano a ottobre 2023, resta forte la domanda di obbligazionario governativo e societario di alta qualità, il che è in linea con la nostra view che i tassi di interesse siano al picco. I rialzi dei tassi di interesse hanno causato molte tribolazioni sul breve periodo per gli investitori multi-asset nel 2022, ma le prospettive di lungo termine dell’obbligazionario sono considerevolmente migliorate grazie a tassi di interesse più elevati.

L’ossessione per la crescita

Alcuni investitori sono sempre a caccia della prossima grande occasione in termini di opportunità di crescita. Noi di Vanguard non siamo a favore di sbilanciamenti tattici, talvolta però osserviamo che i consulenti allocano in misura maggiore verso determinati settori o regioni per cogliere quelle che appaiono essere opportunità. Uno dei trend di questo tipo osservati nell’anno passato nelle allocazioni di portafoglio attuate dai consulenti è il sovrappeso dell’azionario dei mercati emergenti nonostante i risultati deludenti registrati nell’ultimo decennio rispetto ai mercati sviluppati.

Dopo la sottoperformance dell’ultimo decennio, l’azionario dei mercati emergenti appare interessante sulla base delle valutazioni correnti3 e questo potrebbe essere un fattore che ha indotto determinati operatori a orientare i portafogli dei clienti verso questa sotto-classe di attivo. Ci sono argomentazioni sia a favore sia contro l’azionario dei mercati emergenti, è però importante che chi investe sia consapevole della maggiore volatilità associata a questa sotto-classe di attivo prima di prendere decisioni di asset allocation strategica.

In ogni caso, gli investitori possono assumere esposizione attraverso ETF, portafogli modello o fondi indicizzati globali con pesi basati sulla capitalizzazione di mercato che, attraverso l’esposizione agli indici azionari globali, consentono di partecipare ai guadagni in caso di sovraperformance dell’azionario dei mercati emergenti senza assumere il rischio aggiuntivo che una posizione di sovrappeso comporta. In alternativa, chi predilige le gestioni attive e ha una maggiore propensione al rischio può optare per fondi azionari a gestione attiva che investono nei mercati emergenti e puntano a generare alfa di lungo termine investendo in società che operano in quei mercati.

Al di là delle scelte implementative, noi di Vanguard siamo a favore di un approccio bilanciato e attento al rischio nella costruzione dei portafogli, che tiene conto dei particolari orientamenti e predilezioni che gli investitori desiderano esprimere. Tutti i fondi, ETF e portafogli modello di Vanguard, sia che si tratti di gestioni attive o passive, sono costruiti nell’ottica dell’equilibrio e con attenzione al rischio.

1 Azionario globale rappresentato dall’indice ![]() MSCI All Country World Index. I rendimenti sono espressi in euro e con reinvestimento dei dividendi. Dati riferiti al periodo compreso tra il 1° gennaio 2023 e il 31 dicembre 2023.

MSCI All Country World Index. I rendimenti sono espressi in euro e con reinvestimento dei dividendi. Dati riferiti al periodo compreso tra il 1° gennaio 2023 e il 31 dicembre 2023.

2 Fonte: Bloomberg, sulla base del rendimento totale dell’indice Bloomberg Global Aggregate Bond Index (USD Hedged) nel periodo compreso tra il 16 ottobre 2023 e il 29 dicembre 2023.

3 Fonte: elaborazioni Vanguard ottenute con il Vanguard Capital Markets Model (VCMM). L’azionario dei mercati emergenti è rappresentato dall’indice MSCI Emerging Markets Total Return Index (EUR).

IMPORTANTE: Le proiezioni e le altre informazioni ottenute col Vanguard Capital Markets Model per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica non rispecchiano risultati di investimenti reali e non sono garanzia di rendimenti futuri. I risultati del VCMM variano ogni volta che lo si utilizza e nel tempo. Le proiezioni ottenute col VCMM sono basate su un'analisi statistica di dati storici. I rendimenti futuri possono avere un andamento diverso dai modelli storici catturati nel VCMM. È importante notare che il VCMM potrebbe sottostimare gli scenari negativi non osservati nei periodi storici nei quali è basato il modello di stima.

Il Vanguard Capital Markets Model® è uno strumento di simulazione finanziaria proprietario, sviluppato e gestito da esperti di ricerca e consulenti qualificati di Vanguard. Il modello prevede le distribuzioni dei rendimenti futuri di una vasta gamma di classi di attivi. Tra le classi di attivi figurano i mercati azionari statunitensi e internazionali, buoni del tesoro statunitensi e mercati dei titoli societari obbligazionari con diverse scadenze, mercati obbligazionari internazionali, mercati monetari statunitensi, materie prime e alcune strategie d’investimento alternative. Il fondamento teorico ed empirico del Vanguard Capital Markets Model è che i rendimenti delle diverse classi di attivi rispecchiano la contropartita richiesta dagli investitori per assumersi diversi tipi di rischio sistematico (beta). Al centro del modello vi sono le stime del rapporto statistico dinamico tra fattori di rischio e rendimenti degli attivi, ottenute da analisi statistiche basate sui dati finanziari ed economici mensili disponibili a partire dagli inizi degli anni Sessanta del secolo scorso. Tramite un sistema di equazioni stimate, il modello applica un metodo di simulazione Monte Carlo per proiettare i rapporti stimati tra i fattori di rischio e le classi di attivi, come pure l'incertezza e la casualità nel tempo. Il modello produce un'ampia serie di risultati simulati per ogni classe di attivi su diversi orizzonti temporali. Le previsioni si ottengono attraverso misure di tendenza centrale in tali simulazioni. I risultati ottenuti con lo strumento variano ogni volta che lo si utilizza e nel tempo.

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

Alcuni fondi investono nei mercati emergenti, che possono risultare più volatili rispetto a quelli più consolidati. Di conseguenza, il valore dell’investimento potrebbe aumentare o diminuire.

Le azioni ETF possono essere acquistate o vendute esclusivamente tramite intermediari. Gli investimenti in ETF sono soggetti a una commissione d'intermediazione e ad uno spread tra domanda e offerta, che devono essere valutati attentamente prima dell'investimento.

I fondi che investono in titoli a tasso fisso comportano i rischi di mancato rimborso e di erosione del valore del capitale investito; inoltre il livello di reddito è soggetto ad oscillazioni. L'andamento dei tassi d'interesse può influire sul valore del capitale dei titoli a tasso fisso. Le obbligazioni societarie possono offrire rendimenti più elevati, ma proprio per questo, sono soggette ad un maggior rischio del credito ed al conseguente aumento dei rischi di mancato rimborso e di erosione del valore del capitale investito. Il livello di reddito è soggetto ad oscillazioni e l'andamento dei tassi d'interesse può influire sul valore del capitale delle obbligazioni.

Informazioni important

Riservato agli investitori professionali secondo la definizione di cui alla Direttiva MiFID II. In Svizzera solo per gli investitori professionali. Da non distribuire al pubblico.

Le informazioni contenute nel presente materiale non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a soggetti cui non sia lecito effettuare tali offerte o sollecitazioni né possono essere effettuate soggetti non qualificati. Le informazioni contenute nel presente materiale non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sui contenuti di questo materiale per eventuali decisioni d’investimento.

Le informazioni contenute in questo materiale hanno finalità puramente di carattere educativo e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

I fondi o i titoli di cui al presente documento non sono sponsorizzati, approvati o promossi da MSCI, la quale declina ogni responsabilità in relazione agli stessi. Per una descrizione più approfondita del rapporto limitato che MSCI ha con Vanguard e i relativi fondi vedere il prospetto o lo Statement of Additional Information.

BLOOMBERG® è un marchio di fabbrica e di servizio di Bloomberg Finance L.P.. Bloomberg Finance L.P. e le sue controllate, tra cui Bloomberg Index Services Limited ("BISL") (complessivamente, "Bloomberg"), o i licenzianti di Bloomberg detengono tutti i diritti proprietari sugli indici Bloomberg.

I prodotti non sono sponsorizzati, garantiti, emessi, venduti o promossi da “Bloomberg”. Bloomberg declina ogni e qualsiasi dichiarazione e garanzia, espressa o implicita, nei confronti dei proprietari o degli acquirenti dei prodotti e di qualsiasi membro del pubblico per quanto riguarda l’opportunità di investire in titoli in generale o nei prodotti in particolare o la capacità degli indici Bloomberg di replicare la performance dei mercati obbligazionari generali. Bloomberg non garantisce la legalità né l’idoneità dei prodotti per quanto riguarda singole persone o soggetti. L’unico rapporto esistente tra Bloomberg e Vanguard e i prodotti consiste nella concessione in licenza degli indici Bloomberg, che vengono stabiliti, composti e calcolati da BISL senza tener conto di Vanguard, dei prodotti, dei proprietari o degli acquirenti dei prodotti. Bloomberg non è in nessun modo obbligata a tener conto delle esigenze dei prodotti né di quelle dei proprietari dei prodotti ai fini della determinazione, della composizione e del calcolo degli Indici Bloomberg. Bloomberg non è responsabile e non è intervenuta nella determinazione delle tempistiche, dei prezzi e delle quantità dei prodotti da emettere. Bloomberg declina ogni e qualsiasi obbligo e responsabilità in relazione alla gestione, alla commercializzazione e alla negoziazione dei prodotti.

Pubblicato nell’AEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2024 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2024 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2024 Vanguard Asset Management, Limited. Tutti i diritti riservati.