Siete interessati al futuro dei mercati? Pensate a lungo termine

"Le previsioni di mercato di Vanguard sono caratterizzate da un orientamento a lungo termine."

Senior Investment Strategist, Investment Strategy Group di Vanguard

- Le previsioni di mercato possono essere utili per stabilire aspettative di rendimento realistiche con i clienti.

- In poche parole, le previsioni dei rendimenti di mercato a un anno possono avere risonanza sui giornali, ma spesso non colgono nel segno.

- Concentrandosi su previsioni a lungo termine i consulenti possono indicare aspettative di rendimento più realistiche ai clienti, evitando che perdano di vista gli obiettivi di lungo periodo.

Ogni anno siamo inondati da previsioni economiche e di mercato. Molti degli autori delle previsioni si concentrano addirittura sui singoli anni solari, pretendendo di dire agli investitori dove si troverà, ad esempio, l'indice S&P 500 alla chiusura delle contrattazioni del 31 dicembre.

Non voglio criticare tutti coloro che si occupano di prevedere il futuro della finanza, perché anche il mio lavoro è quello di cercare di prevedere i rendimenti di mercato. Nello specifico rivesto l'incarico di supervisore delle ricerche sulle previsioni e sul funzionamento del Vanguard Capital Markets Model®, da cui dipendono le opinioni sulle classi di attività che presentiamo nella nostra relazione annuale sulle previsioni economiche e di mercato.

Ma se si dedica un po' di tempo a considerare le previsioni di mercato - nostre o di chiunque altro - è importante capire che esiste una relazione tra il loro orizzonte temporale e la loro accuratezza. Le previsioni a lungo termine sono più accurate.

Previsioni di mercato: meglio considerare periodi più lunghi

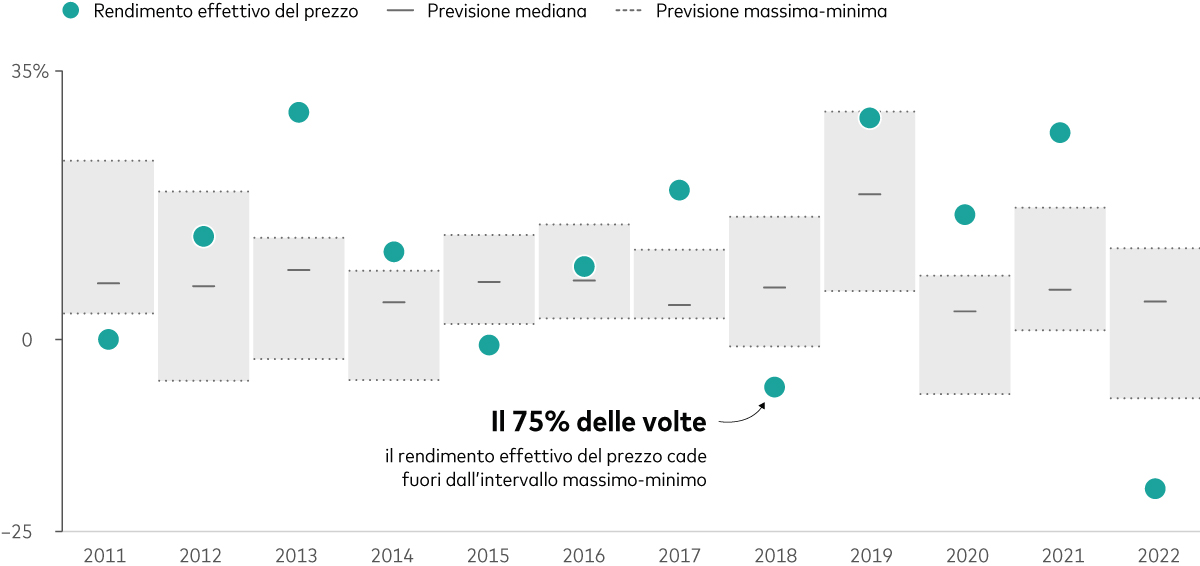

Consideriamo le previsioni di Wall Street sulle variazioni di prezzo dell'indice S&P 500 per anno solare degli ultimi decenni. Come si evince dal grafico, la realtà smentisce quasi sempre le previsioni a breve termine.

L'inutilità delle previsioni di mercato a breve termine

Previsioni degli analisti dei livelli dell'indice S&P 500 a un anno rispetto ai rendimenti effettivi

La performance passata non è un indicatore affidabile di risultati futuri.

Fonti: Vanguard e Bloomberg.

Note: Dati dal 3 gennaio 2011 al 30 dicembre 2022. Rendimenti calcolati in dollari USA. Il grafico rispecchia un numero variabile di previsioni, che vanno da un minimo di 11 per il 2011 a un massimo di 22 per il 2019, tracciate da Bloomberg. Ogni previsione è stata pubblicata a dicembre dell'anno precedente. Poiché sono state effettuate per il livello di chiusura dell'indice S&P 500, si tratta di stime del solo prezzo e non del rendimento totale, che terrebbe conto degli effetti del pagamento dei dividendi.

In particolare, in nove dei dodici anni tra il 2011 e il 2022, i rendimenti effettivi dell'indice sono risultati al di fuori dell'intervallo generalmente ampio delle stime degli analisti. In tutti e quattro gli anni in cui i prezzi delle azioni sono scesi o sono rimasti stabili anche il più pessimista degli analisti è risultato essere troppo ottimista. In cinque anni si è verificato il contrario: anche il più ottimista degli analisti ha sottovalutato l'entità dei guadagni del prezzo delle azioni.

Wall Street sa che le azioni sono rischiose, vero?

Pur mancando spesso - come si dice - il bersaglio, le previsioni degli analisti di Wall Street a dodici mesi sottovalutano il rischio di ribasso delle azioni. Nessuna delle previsioni medie - e solo 13 delle 198 previsioni sottostanti del nostro campione, ossia meno del 7% - prevedeva un calo dei prezzi delle azioni.

Come si è visto, in tre dei dodici anni le azioni sono diminuite e in un quarto anno sono rimaste invariate. Questi risultati non dovrebbero sorprendere gli investitori, né tanto meno gli analisti di Wall Street, perché nel lungo periodo i prezzi delle azioni sono scesi di circa il 25%. L'indice S&P 500 ha registrato rendimenti totali negativi in 26 dei 97 anni solari a partire dal 19261.

I pochi cali previsti dagli analisti sono stati eccessivamente modesti. La previsione maggiore è stata solo del -7,7%. Nel 2022 le azioni sono scese di circa tre volte e la media delle 26 perdite dell'indice nell'anno solare dal 1926 è stata del -13%.

Siamo decisamente lontani dalle previsioni dei prezzi delle azioni a un anno.

Perché le previsioni di mercato di Vanguard considerano un orizzonte temporale di dieci anni

Cerchiamo di affrontare il futuro con umiltà. Questo è uno dei motivi per cui i tratti distintivi delle previsioni di mercato di Vanguard sono il nostro orientamento a lungo termine e il nostro focus sull’intera distribuzione di probabilità dei risultati.

Facciamo previsioni puntuali - i risultati mediani delle nostre simulazioni dei rendimenti potenziali - ma prendiamo atto dell'incertezza dell'andamento dei mercati, presentandoli come tendenze centrali di intervalli stimati di risultati probabili. Prevediamo, ad esempio, che le azioni dell'area euro avranno un rendimento annualizzato compreso tra l'1,6% e il 10,2% nel prossimo decennio2, con una stima mediana del 5,9%.

Nelle previsioni le valutazioni contano

Non c'è alcuna magia nella scelta di dieci anni come orizzonte temporale per le nostre previsioni standard3. È essenziale avere una visione sufficientemente lunga dei mercati per garantire che il nostro approccio basato sulle valutazioni possa essere ragionevolmente accurato. Riteniamo che, su periodi più lunghi, valutazioni insolitamente alte o basse tendano a convergere verso un livello di fair-value coerente con l'inflazione e i tassi d'interesse prevalenti.

Altri aspetti fondamentali delle nostre previsioni di mercato sono le curve dei rendimenti del debito sovrano e gli spread di credito, ovvero i rendimenti marginali che le obbligazioni societarie e di altro tipo offrono rispetto al debito sovrano come compensazione per il loro maggior rischio.

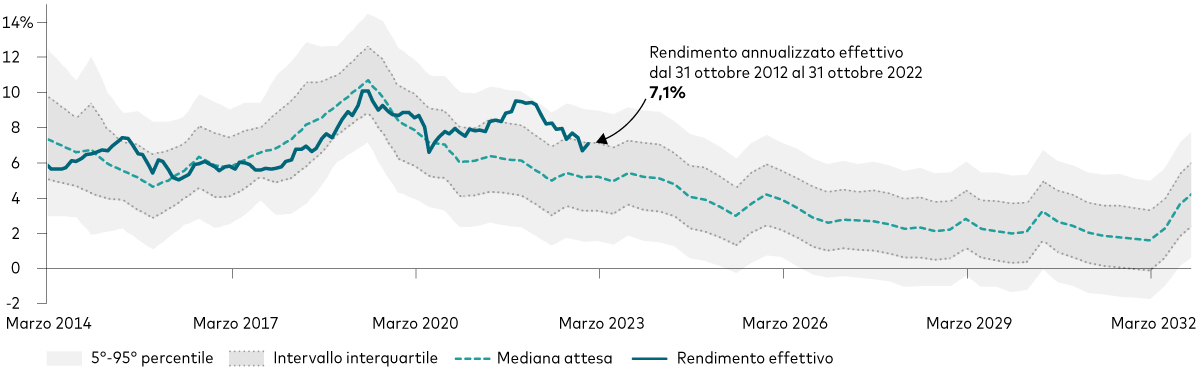

L'accuratezza delle previsioni di mercato di Vanguard

Il grafico seguente mostra che i rendimenti effettivi di mercato sono tendenzialmente rientrati nell'intervallo delle nostre previsioni. La nostra preoccupazione principale è quella di essere quanto più accurati possibile sulle performance dei portafogli bilanciati e diversificati a livello globale - quelli costituiti da azioni e obbligazioni - perché da tempo sosteniamo che la maggior parte degli investitori dovrebbe avere portafogli di questo tipo.

L'accuratezza delle nostre previsioni

Previsioni e rendimenti effettivi decennali annualizzati per i portafogli bilanciati diversificati a livello globale

La performance passata non è un indicatore affidabile di risultati futuri. Le proiezioni devono essere considerate ipotetiche enon rispecchiano né garantiscono risultati futuri.

Note: Questo grafico mostra il rendimento decennale annualizzato effettivo di un portafoglio in GBP costituito per il 60% da azioni globali e per il 40% da obbligazioni globali (coperte), con un home bias intrinseco del 25% per le azioni del Regno Unito e del 35% per le obbligazioni del Regno Unito, rispetto alle previsioni ottenute dieci anni prima con il Vanguard Capital Markets Model (VCMM). Ad esempio, i dati di marzo 2014 all'inizio del grafico mostrano il rendimento effettivo per il periodo decennale dal 31 marzo 2004 al 31 marzo 2014 (linea continua) rispetto alla previsione di rendimento decennale fatta il 31 marzo 2004 (linea tratteggiata). Dopo settembre 2022 la linea tratteggiata prosegue per indicare l'andamento delle nostre previsioni dal 31 dicembre 2012 al 30 settembre 2022 (e termina tra il 31 dicembre 2022 e il 30 settembre 2032). L'intervallo interquartile (zona evidenziata in grigio più scuro) rappresenta l'intervallo compreso tra il 25° e il 75° percentile della distribuzione dei rendimenti, quella evidenziata in grigio più chiaro l'intervallo compreso tra il 5° e il 95° percentile. Per ulteriori informazioni sulle classi di attivi vedere le note.

Fonte: Refinitiv al 31 ottobre 2022 e calcoli di Vanguard in GBP al 30 settembre 2022.

IMPORTANTE: Le proiezioni e le altre informazioni ottenute col VCMM per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica, non rispecchiano risultati di investimenti reali e non sono garanzia di rendimenti futuri. Le distribuzioni dei risultati d'investimento ottenuti col VCMM derivano da 10.000 simulazioni per ogni classe di attivi modellizzata. Simulazioni al 30 settembre 2022. I risultati del modello possono variare ogni volta che lo si utilizza e nel tempo.

La performance passata non è garanzia di rendimenti futuri. La performance di un indice non è rappresentativa di alcun investimento specifico, dal momento che non è possibile investire direttamente in un indice.

Anche se l'accuratezza delle nostre chiamate sulle singole classi di attivi può ovviamente influenzare l'accuratezza delle nostre previsioni per i portafogli diversificati e bilanciati, non siamo interessati nello specifico a nessuna asset class. Affermare audacemente quale sarà la posizione dei mercati azionari da qui a dodici mesi può far guadagnare i titoli dei giornali, ma a noi interessa di più supportare gli investitori con aspettative realistiche.

Forti di aspettative realistiche, i consulenti possono mettere i clienti sulla strada giusta per centrare i loro obiettivi finanziari a lungo termine ed acquisire la loro fiducia nel tempo evitando le insidie delle previsioni a breve termine.

1 Fonte: Vanguard.

2 I valori minimo e massimo di questo intervallo di rendimento atteso rispecchiano il 25° e il 75° percentile delle nostre previsioni di rendimento. Sono possibili rendimenti più estremi. Le nostre previsioni per l'area euro si basano sulle società quotate nell'indice MSCI Europe Total Return. I rendimenti previsti comprendono i dividendi e le plusvalenze reinvestiti, calcolati in euro.

3 Le previsioni sono effettuate anche su orizzonti temporali trentennali, normalmente per le assicurazioni vita miste e le fondazioni, preferite dagli investitori a lungo termine per via della durata indeterminata.

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

I risultati precedenti non possono essere presi come riferimento per i risultati futuri.

IMPORTANTE Le proiezioni e le altre informazioni ottenute col VCMM per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica, non rispecchiano risultati d'investimento reali e non sono garanzia di rendimenti futuri. I risultati del modello possono variare ogni volta che lo si utilizza e nel tempo.

Le proiezioni ottenute col VCMM sono basate su un'analisi statistica di dati storici. I rendimenti futuri possono avere un andamento diverso dai modelli storici catturati nel VCMM. È importante notare che il VCMM potrebbe sottostimare gli scenari negativi non osservati nei periodi storici sui quali è basato il modello di stima.

Il Vanguard Capital Markets Model® è uno strumento di simulazione finanziaria proprietario, sviluppato e gestito da esperti di ricerca e consulenti qualificati di Vanguard. Il modello prevede le distribuzioni dei rendimenti futuri di una vasta gamma di classi di attivi. Tra le classi di attivi figurano i mercati azionari statunitensi e internazionali, buoni del tesoro statunitensi e mercati dei titoli societari obbligazionari con diverse scadenze, mercati obbligazionari internazionali, mercati monetari statunitensi, materie prime e alcune strategie d’investimento alternative. Il fondamento teorico ed empirico del Vanguard Capital Markets Model è che i rendimenti delle diverse classi di attivi rispecchiano la contropartita richiesta dagli investitori per assumersi diversi tipi di rischio sistematico (beta). Al centro del modello vi sono le stime del rapporto statistico dinamico tra fattori di rischio e rendimenti degli attivi, ottenute da analisi statistiche basate sui dati finanziari ed economici mensili disponibili a partire dagli inizi degli anni Sessanta del secolo scorso. Tramite un sistema di equazioni stimate, il modello applica un metodo di simulazione Monte Carlo per proiettare i rapporti stimati tra i fattori di rischio e le classi di attivi, come pure l'incertezza e la casualità nel tempo. Il modello produce un'ampia serie di risultati simulati per ogni classe di attivi su diversi orizzonti temporali. Le previsioni si ottengono attraverso misure di tendenza centrale in tali simulazioni. I risultati ottenuti con lo strumento variano ogni volta che lo si utilizza e nel tempo.

I fondi che investono in titoli a tasso fisso comportano i rischi di mancato rimborso e di erosione del valore del capitale investito; inoltre il livello di reddito è soggetto ad oscillazioni. L'andamento dei tassi d'interesse può influire sul valore del capitale dei titoli a tasso fisso. Le obbligazioni societarie possono offrire rendimenti più elevati, ma proprio per questo, sono soggette ad un maggior rischio del credito ed al conseguente aumento dei rischi di mancato rimborso e di erosione del valore del capitale investito. Il livello di reddito è soggetto ad oscillazioni e l'andamento dei tassi d'interesse può influire sul valore del capitale delle obbligazioni.

Informazioni importanti

Riservato agli investitori professionali secondo la definizione di cui alla Direttiva MiFID II. In Svizzera solo per gli investitori professionali. Da non distribuire al pubblico.

Le informazioni contenute nel presente documento non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a persone cui non sia lecito fare tali offerte o sollecitazioni né possono essere fatte da persone non qualificate. Le informazioni contenute nel presente documento non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sul contenuto del documento per eventuali decisioni d’investimento.

Le informazioni contenute in questo documento hanno una finalità puramente didattica e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

Pubblicato nell’AEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2023 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2023 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2023 Vanguard Asset Management, Limited. Tutti i diritti riservati.